Kontrola Zarządcza (Compliance) w CBA

Kontrola zarządcza - czyli Oksymoron zarządzania w CBA

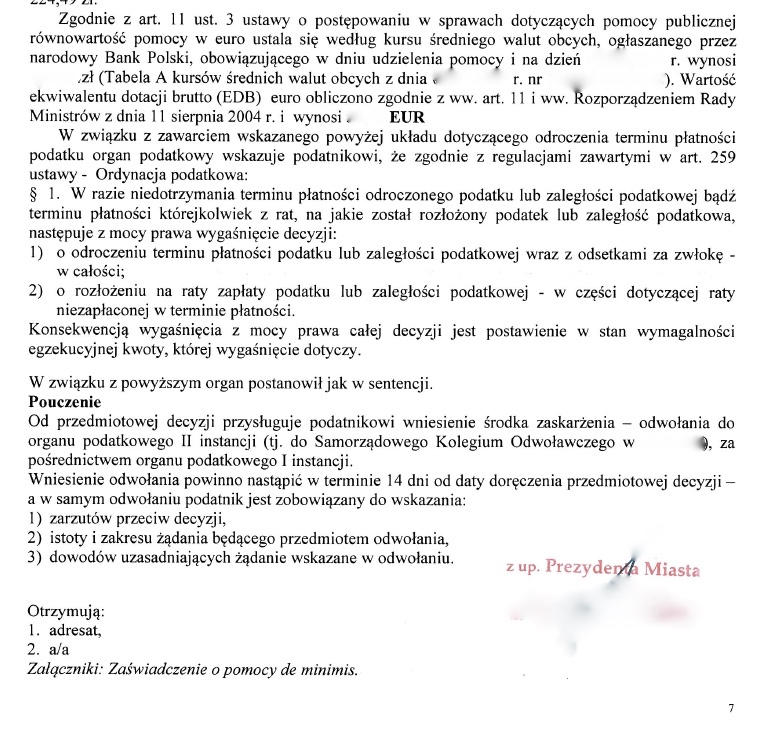

W rozdziale VI ustawy o finansach publicznych (dalej: ufp) od lat zdefiniowane są kwestie dotyczące kontroli zarządczej oraz koordynacji kontroli zarządczej w jednostkach sektora finansów publicznych (art. 68 - art. 71 ufp).

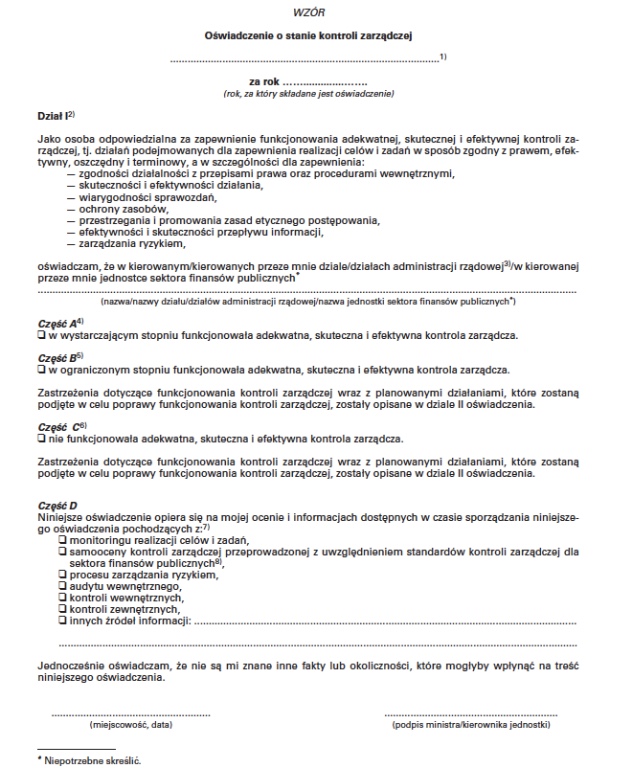

Na podstawie art. 70 § 4 ufp, Minister kierujący działem może zobowiązać kierownika w dziale do (...) składania oświadczenia o stanie kontroli zarządczej za poprzedni rok w zakresie kierowanej przez niego jednostki. Natomiast zgodnie z art. 70 § 5 ufp, oświadczenia o stanie kontroli zarządczej podlegają publikacji w Biuletynie Informacji Publicznej. Na podstawie dyspozycji art. 70 § 6 ufp, w rozporządzeniu z dnia 2 grudnia 2010r. określił wzór oświadczenia o kontroli zarządczej, który zaprezentowano poniżej.

Niestety, pomimo, że Szef CBA wydał Zarządzenie Nr 37/17 w sprawie systemu kontroli zarządczej w CBA z dnia 18 grudnia 2017r., to sam łamie ufp, bowiem nie publikuje Oświadczenia na Biuletynie Informacji Publicznej.

W tym miejscu nasuwają się następujące pytania, które powinny być zadane przez członków Sejmowej Komisji ds. Służb Specjalnych - a także dziennikarzy - Szefowi CBA.

1. Czy brak realizacji ustawowych obowiązków przez Szefa CBA poprzez niepublikowanie obligatoryjnej informacji na BIP podyktowany jest próba ukrycia braku kontroli zarządczej choćby w zakresie nieprawidłowości w Funduszu Operacyjnym tej "Służby specjalnej troski", jaką jest CBA?

2. Czy zaistniały przypadki naruszenia zasad i wartości etycznych?

3. Czy w CBA określono sposób reagowania w przypadku nieetycznego zachowania funkcjonariusza?

4. Czy zaistniały przypadki niewywiązania się przez funkcjonariuszy z obowiązków?

5. Czy obowiązujący system wynagrodzeń i awansów pozwala efektywnie zarządzać podległymi funkcjonariuszami?

6. Czy zakres obowiązków i odpowiedzialności jest aktualizowany i odpowiada faktycznie wykonywanym obowiązkom?

7. Czy na bieżąco monitorowany jest stan zaawansowania realizacji powierzonych funkcjonariuszom zadań?

8. Czy zidentyfikowane ryzyka - o ile w ogóle zostały zidentyfikowane - są poddawane bieżącej analizie?

9. czy dla danego ryzyka określa się osoby odpowiedzialne za zarządzanie tym ryzykiem (tak zwany "właściciel ryzyka")?

10. Czy zidentyfikowano funkcjonariuszy, którzy ze względu na swoją szczególną wiedzę, doświadczenie lub umiejętności posiadają kluczowe znaczenie dla CBA oraz których odejście zagroziło by ciągłością funkcjonowania CBA?

11. Czy istnieją procedury służące zapewnieniu bezpieczeństwa danych i systemów informatycznych?

12. Czy stosowane formy spraowwania nadzoru są dokumentowane (protokoły z odpraw, karty nadzoru, itp.)?

13. Czy ujawniono przypadki uchybień lub nieprawidłowości w sprawowaniu nadzoru przez osoby do tego wyznaczone?

14. Cz w świetle obowiązujących regulacji w zakresie zarządzania i nadzoru nad powierzonym mieniem / informacjami / danymi można stwierdzić, że ochrona tych zasobów jest procesem realizowanym właściwie?

15. Czy ujawniono przypadki utraty mienia / informacji / danych?

16. Czy zaistniały przypadki podejmowania decyzji i zatwierdzaniu dokumentów finansowych przez osoby nieposiadające do tego formalnego upoważnienia?

17. Czy dostosowano istniejące systemy do standardów kontroli zarządczej?

18. Czy działania mające na celu wzdrożenie standardów kontroli zarządczej można ocenić na poziomie zadowalającym?

Rzeczywista i zgodna z prawdą odpowiedź na powyższe pytania wykazała by, jak fatalnie ta "instytucja" jest zarządzana.

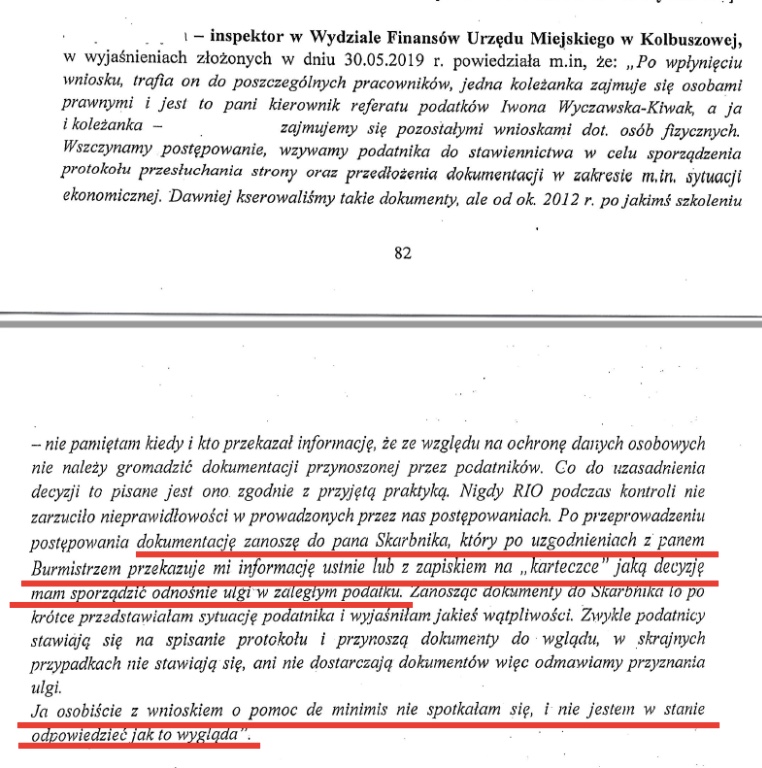

Natomiast z całą stanowczością mogę stwierdzić, że na większość z tych pytań jestem w stanie przedstawić powszechnie dostępne dokumenty, które świadczą o braku jakiejkolwiek kontroli we wskazanych obszarach.

W związku z roczpoczętym dzisiaj posiedzeniem Sejmu RP i dzisiejszym posiedzeniem Sejmowej Komisji ds. Służb Specjalnych (KSS) pozwoliłem sobie wysłać te pytania do CBA a także do wiadomości wszystkich członków KSS.

Więc tradycyjnie w tym miejscu. CDN ...